Wussten Sie das? Hat Ihr Versicherungsverkäufer Sie darüber aufgeklärt?

Versicherungen gelten als sichere und beliebte Form der Altersvorsorge. Doch wie sicher sind diese Versicherungen gegenwärtig noch? Ist die vertraglich zugesicherte Leistung wirklich garantiert?

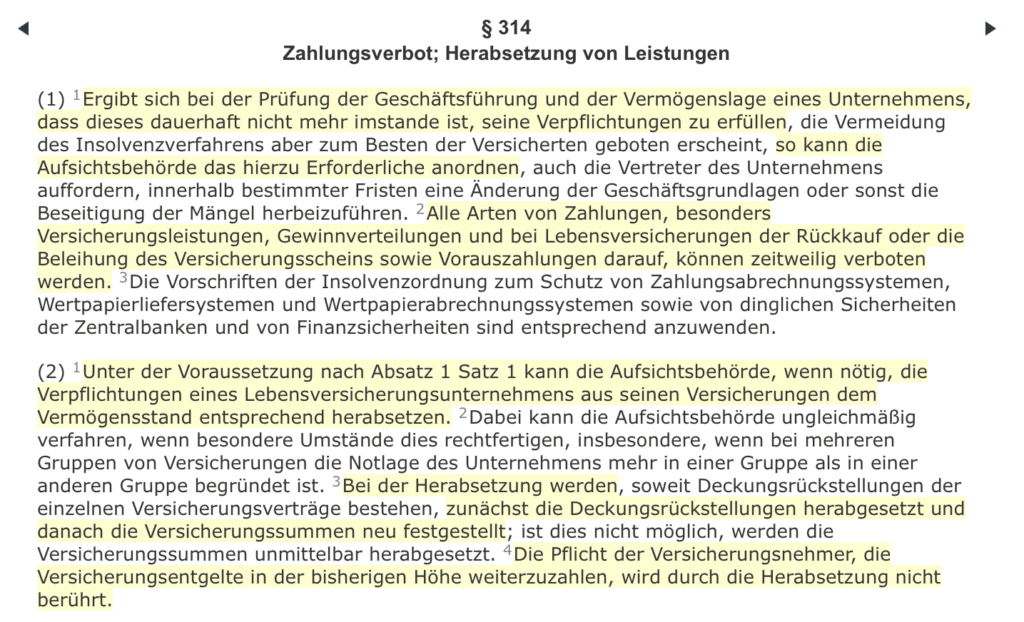

Die Gefahr eines im Versicherungsaufsichtsgesetz (VAG) verankerten Paragrafen ist den meisten Versicherungskunden unbekannt.

1. Versicherer denen es wirtschaftlich schlecht geht, können Ihnen auf Anordnung der Aufsichtsbehörde die Zahlung verweigern.

2. Die Versicherer können Zahlungen und Versicherungsleistungen herabsetzen.

3. Trotzdem sind Sie verpflichtet die Versicherungsentgelte ungekürzt weiter zu zahlen.

Die dramatische Lage zeichnet sich bereits seit Jahren bei den Anbietern von Lebens- und Rentenversicherungen ab. Die Versicherer haben die Garantiezinsen ihrer Produkte deshalb sukzessive gesenkt. Da sie aber die hohen Kosten für Garantiezinsen ihrer Altverträge nicht mehr am Kapitalmarkt generieren können und die Versicherer nicht auf ihre Verwaltungskosten (Gewinne) verzichten wollen, gerät ihr Geschäftsmodell nun zunehmend in Schieflage.

Es dürfte nur noch eine Frage der Zeit sein, bis in Notlage geratene Anbieter von Lebens- und Rentenversicherungen von § 314 VAG Gebrauch machen.

Alle Versicherungen sind betroffen

Das Gesetz sieht keine Einschränkung vor, auf welche Versicherungsarten es ggf. nicht anzuwenden ist. Das bedeutet, dass das Gesetz uneingeschränkt für alle Versicherungen gilt, beispielsweise für Lebensversicherungen, Rentenversicherungen und Berufsunfähigkeitsversicherungen

Gilt § 314 VAG auch für alle Fondsgebundenen Lebens- und Rentenversicherungen?

Von Versicherungsvertretern wird oftmals behauptet, dass das Vermögen aus Fondspolicen zum sogenannten Sondervermögen nach § 1 Abs. 10 Kapitalanlagegesetzbuch gehört und somit von der Reichweite des § 314 VAG ausgeschlossen sei. Aber ist dem wirklich so?

Aus dieser Antwort des wissenschaftlichen Dienstes des deutschen Bundestages ist ersichtlich, dass es keine Ausnahme für Fondsgebundenen Lebens- und Rentenversicherungen gibt.

Bitte teilen Sie diesen Artikel mit Freunden & Bekannten!

Folgen Sie uns auch hier!